Isenções na Entrada no Brasil

Informações retiradas do site da Receita Federal.

Na legislação aduaneira é importante entender quais são as situações em que as bagagens possuem isenções na entrada no Brasil. Na figura abaixo, tem a separação de forma simples e didática de como isso se dá.

ISENÇÕES DA BAGAGEM ACOMPANHADA

Livros, folhetos, periódicos e bens de uso ou consumo pessoal são isentos do pagamento de tributos.

Para fins de isenção, os bens de uso ou consumo pessoal deverão observar, cumulativamente, as seguintes condições:

a) O bem deve ser de uso próprio do viajante;

b) A aquisição do bem deve ter sido necessária de acordo com:

- as circunstâncias da viagem;

- a condição física do viajante;

- as atividades profissionais executadas durante a viagem.

c) O bem deve apresentar-se na condição de usado;

d) A natureza e a quantidade do bem devem ser compatíveis com as circunstâncias da viagem.

Os bens isentos não precisam ser declarados por estarem livres de recolhimento do imposto de importação e não entrarem no cálculo da cota de isenção, a menos que se deseje regularizar a sua entrada no país.

IMPORTANTE: O viajante só pode trazer bens para uso ou consumo pessoal, sendo vedada a destinação comercial ou industrial.

COTA DE ISENÇÃO DA BAGAGEM ACOMPANHADA

Os bens sujeitos ao pagamento do imposto e que não se enquadrem como de uso ou consumo pessoal, conforme as condições acima, apenas serão isentos caso estejam dentro do conceito de bagagem acompanhada e até o limite da cota de US$ 500,00 (quinhentos dólares dos Estados Unidos da América) ou o equivalente em outra moeda.

IMPORTANTE: As isenções de impostos sobre a importação da bagagem de viajantes são individuais e intransferíveis, ou seja, não se pode somar as cotas para se beneficiar da isenção, ainda que entre familiares.

IMPORTANTE: Bebida alcoólica, produtos de tabacaria ou outros produtos cujos componentes possam causar dependência física ou química não poderão integrar a bagagem de crianças ou adolescentes, mesmo quando acompanhados de seus representantes legais.

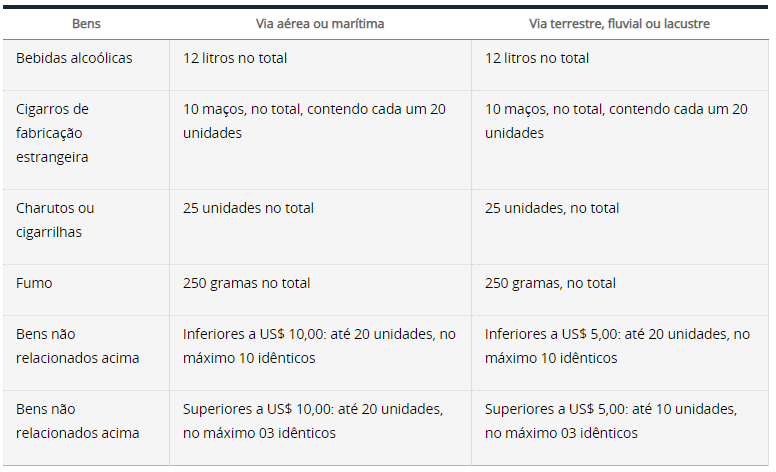

LIMITES QUANTITATIVOS

Para usufruir da isenção da bagagem acompanhada, além de observar a cota de valor, é preciso obedecer aos limites quantitativos abaixo:

IMPORTANTE: Se exceder os limites quantitativos, desde que a quantidade não revele finalidades comerciais ou industriais , os bens serão tratados normalmente como bagagem. Entretanto não haverá isenção dos tributos.

Duty Free / Free Shop

As compras em Free Shop na saída do Brasil e no exterior podem ser absorvidas pela cota de isenção da bagagem. Ao chegar no Brasil, o viajante tem direito a uma cota adicional no Free Shop de entrada no País. Observe como a cota é formada em cada caso:

COMPRAS EM FREE SHOP DE SAÍDA DO BRASIL OU FORA DO PAÍS

Caso trazidos ao Brasil, integram a bagagem do viajante, fazendo parte da cota, os bens adquiridos em:

- Lojas de Free Shop de saída do Brasil ou no exterior;

- Lojas, catálogos e exposições Duty Free dentro de ônibus, aeronaves ou embarcações de viagem.

COMPRAS EM FREE SHOP DE ENTRADA NO BRASIL

O viajante possui uma cota adicional de US$ 1.000,00 para compras nas lojas Free Shop do primeiro aeroporto de desembarque no Brasil.

IMPORTANTE: Os menores de 18 (dezoito) anos não poderão adquirir, ainda que acompanhados, bebidas alcoólicas e artigos de tabacaria.

LIMITES QUANTITATIVOS DA COTA ADICIONAL

As compras nas lojas Free Shop de chegada ao Brasil sujeitam-se aos seguintes limites quantitativos:

- 24 (vinte e quatro) unidades de bebidas alcoólicas, observado quantitativo máximo de 12 (doze) unidades por tipo de bebida;

- 20 (vinte) maços de cigarros;

- 25 (vinte e cinco) unidades de charutos ou cigarrilhas;

- 250 g (duzentos e cinqüenta gramas) de fumo preparado para cachimbo;

- 10 (dez) unidades de artigos de toucador; e

- 3 (três) unidades de relógios, máquinas, aparelhos, equipamentos, brinquedos, jogos ou instrumentos elétricos ou eletrônicos.

Infrações e Penalidades

A legislação brasileira prevê penalidades por falsas declarações e/ou a apresentação de documentos fraudulentos. As penalidades variam de multas, calculadas sobre o valor dos bens, até a apreensão desses bens para aplicação da pena de perdimento, podendo ainda o viajante ser processado criminalmente.

O viajante que, sem a autorização prévia da Aduana e o pagamento dos tributos e acréscimos legais cabíveis, vender, depositar para fins comerciais ou expuser à venda bens integrantes de bagagem, que tenham sido desembaraçados com isenção de tributos, é punido com a imposição de multa equivalente a 200% do valor dos bens.

As pessoas físicas somente podem importar bens para uso próprio.

IMPORTANTE: Configura declaração falsa a opção do viajante pelo canal “nada a declarar”, mas que esteja trazendo bens com valor global superior ao limite da cota de isenção. Portanto, além da multa, deverá ser pago o imposto devido.